关于国内旅客运输服务进项税抵扣等增值税征管问题的公告

国家税务总局公告2019年第31号

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

解读:这个问题其实在此前税务总局关于增值税深化改革的辅导材料中已经得到明确,但是由于这些材料本身无法替代规范性文件因而导致一定质疑,因此在31号公告中得到明确。读者可能关注,公司聘请的外部董事、独立董事通常不在本单位担任除了董事身份以外的其他职务,但是公司也会承担其考察、开会的交通费,这部分交通费也属于旅客运输服务范畴,按照新的31号公告口径基本也无法获得计算抵扣的机会。此前有人简单地将总局口径限定本单位劳动员工等的限制解释为便于操作,纯粹是自欺欺人。

顺便提及,税总31号公告最积极的意义是将税务总局辅导材料、网站解答这样的窗口指导口径或者是

(二)纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

解读:根据财部39号公告规定,购进国内旅客运输服务,取得增值税电子普票,可以抵扣票面进项税额。但是实务中存在一个重大争议就是发票购买方名称到底注明单位名称还是旅客个人姓名,陕西某局坚持认为只有购买方名称栏填写旅客个人姓名才可以抵扣,也有的税局无论填写单位还是个人均可抵扣。按照31号公告,既然是单位抵扣进项税额,与其保持一致,应同样注明单位名称。

(三)纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生,并取得合法有效增值税扣税凭证注明的或依据其计算的增值税税额。以增值税专用发票或增值税电子普通发票为增值税扣税凭证的,为2019年4月1日及以后开具的增值税专用发票或增值税电子普通发票。

本公告第一条、第二条自公告发布之日起施行,本公告第五条至第十二条自2019年10月1日起施行。此前已发生未处理的事项,按照本公告执行,已处理的事项不再调整。

一4月的相关政策,也是关于抵扣车票

《关于深化增值税改革有关政策的公告》

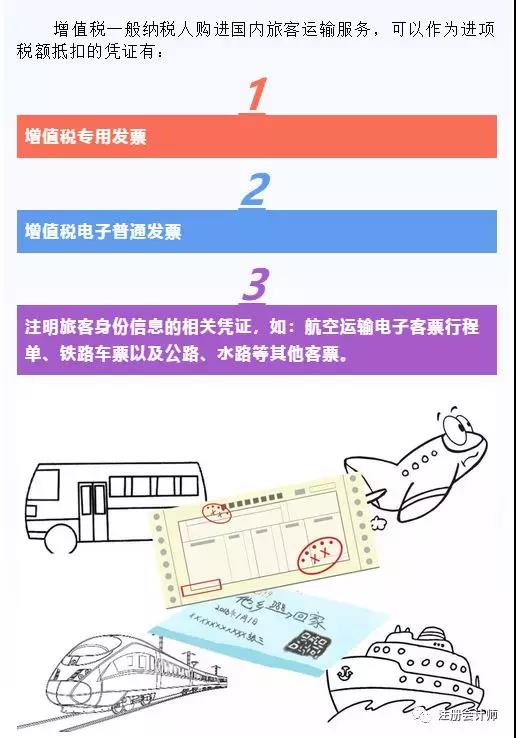

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

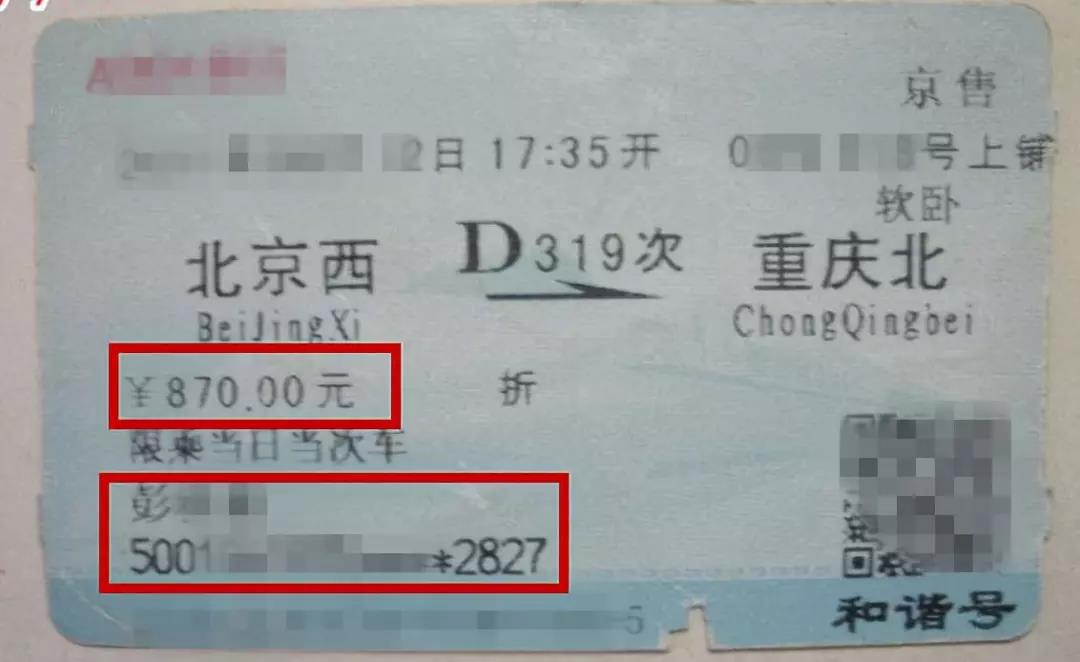

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

二八个提醒

提醒一:纳税人购进国内旅客运输服务,才可以计算抵扣增值税。

提醒二:票据取得日期为4月1日后的才可以抵扣增值税。

提醒三:对于专门用于福利、招待、免税项目活动的出差客票不得计算抵扣。

提醒四:车票取得增值税电子普通发票的,为发票上注明的税额来抵扣增值税。

提醒五:对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣。

提醒六:取得注明旅客身份信息的航空运输电子客票行程单的按照9%计算进项税额,航空运输电子客票行程单可抵扣的信息是票价+燃油附加费。

提醒七:车票抵扣不是按照车票的全额,而是先换算为不含税金额,再乘以适用增值税征收率。

提醒八:车票计算抵扣的增值税应填写在增值税申报表附列资料(二)第10行:

提醒:并不是所有公司都可以享受进项税额加计抵减政策。

只要企业中邮政服务、电信服务、现代服务、生活服务这四项服务的销售额占全部销售额比重的50%,就可以享受。

销售额的确定分两种情况考虑:

(1)2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。

(2)2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

03

之前,有个读者说到自己在新人期时被垫资报销整崩溃的事情。有一次,老板让他跟几个新人出差参加培训,实际上就是那种需要凑人数,去厂家走形式的培训,高铁票,酒店住宿,吃饭都需要自己先垫钱。他当时还是刚毕业的新人,每个月工资只有4000,手里也没有积蓄,最终没有办法,只好硬着头皮找父母借了几千块钱参加公司的培训。

培训结束之后,拿着一大堆发票报销时,得知公司的报销制度是转正之后才能报销,他还得苦熬三个月,此时,又恰逢朋友结婚,他几乎是在破产的边缘...

很多人抱怨差旅报销太难了,其实不是财务会计有意为难,而是新政策或是公司制度在前,财务会计必须得按照流程来走!

3.取得的为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%